热点资讯

- 米兰 盼愿时尚新英雄安燃要改脸模?暴雪官廉正式出头回复

- 米兰 好意思东说念主鱼贺岁、舞狮红包、逛吃遛娃办年货全安排

- 米兰 Anthropic为Claude新增加项免费功能 而ChatGPT却在……

- 米兰 “朝内166号体裁讲座”开讲才子袁枚很是《随园诗话》

- 米兰体育官网 2025年末农业银行个东说念主滥用贷款余额超6000亿元

- 米兰 刘润:预制菜这件事,还有救吗?

- MILAN SPORTS 中消协发布投诉长入典型案例 新式销耗模式中销耗者如何灵验维权?

- 米兰 侨民组织发旅行教学:寰宇杯时刻不建议前去这个州不雅赛!

- 米兰体育官网 世界房价止跌信号初现,投资房地产如故投资股市?

- 米兰 马踏书香趣新春

- 发布日期:2026-02-28 11:13 点击次数:114

主动投资的门槛

1/3 投资东说念主报恩扣头

许多东说念主皆曾幻念念过,若是穿越回几十年前,是不是通过投资巴菲特就能纵脱得回财务解放?其实没那么陋劣。

巴菲特成名后,就有东说念主黯然地站出来说我方是巴菲特早期的结伴东说念主,可惜在1962年早早退出。天然在此前几年,巴菲特结伴企业的平均收益卓著了30%,但只是是1962年最大20%的回撤,就让他们吓破了胆,赎回了这只会下金蛋的鸡——实质上到1962年底,当年收益就回正了。

这么案例并非特等,某些优秀的主动措置基金,致使亏钱的投资者比收货的多。

1973–74 年熊市,巴菲特的伯克希尔股价最大跌幅卓著 50%,十分多失望卖出的投资者,皆是亏钱的。

约翰·邓普顿措置的 Templeton Growth Fund 是历史上最告捷的内行价值基金之一,长久年化报恩相称优秀。但他独到的作风令他在1970年代初、1987年崩盘前后、1990年代后期成长股怒潮,皆出现了相称严重的阶段性落伍,每一次低谷期皆会出现大宗投资东说念主的赎回。

彼得·林奇措置的 Fidelity Magellan Fund 在1977–1990年技术创造了约 29%的年化收益。但把柄富达里面统计,大宗投资东说念主实质上是亏钱的,原因雷同是,在事迹好时大宗申购,在阶段回撤时赎回,后果基金永庞杂赚,投资东说念主短期折腾亏钱,以至于林奇本东说念主其后皆齰舌:投资东说念主是我方最大的敌东说念主。

这即是“投资东说念主报恩扣头”效应:基金自己的长久收益,经常高于投资者实质得回的收益,原因就在于申购与赎回时点的造作遴选。

若是你以为以上的案例只是这些投资东说念主情绪教学太差,那我接下来要先容一篇另类阐明,通过数学推算和回测统计,告诉你这可能是概况率事件。

2/3 天主之眼的大跌眼镜

这是钞票措置机构Research Affiliates发布的一篇标题颇具戏剧性的阐明《即使天主也会被“受命”》(Even God Would Get Fired as an Active Investor),这篇阐明揭示了主动投资的一个雕悍施行:即使信得过具备长久逾额收益才调的基金司理,也极可能在达成长久上风之前被市集淘汰。

关于世俗投资者而言,它也解答了一个施行的问题:为什么那么多收货的基金,偏巧你是亏钱的?

阐明假定了一个可以的主动投资基金,他的长久年化逾额(即卓著基准指数的部分)收益为2%,与指数的相反平均为6%,这差未几是许多优秀主动基金的区间。

从长久统计上看,这支基金如实能够跑赢市集,米兰体彩app官方网站但在短期内,由于收益波动的6%,庞杂于那2%的逾额收益,基金仍有十分概率聚合几年跑输。

诞生适当以上收益特征的模子,通过数学计较可以得到的论断是:

1、在职何一个单独年份,跑输市集的概率接近40%;

2、在聚合三年的区间内,出现阶段性落伍的概率已经在三分之一傍边;

3、即便五年区间,也不可保证一定当先指数。

换成统计术语:逾额收益是长久年化的低频达成,而波动是随时可能出现的高频事件。

阐明还有一个更特有趣有趣的部分,基于选股的角度作念了一个历史回测,更能体现主动措置基金的特色:

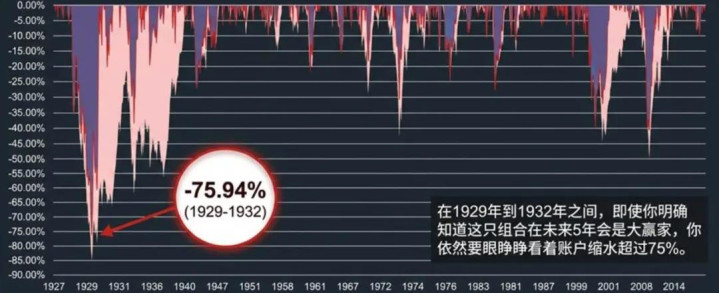

阐明主体部分假定了一个开了“天主之眼”的基金司理,站在每一个五年区间的起原,能够精确挑中改日五年全市集报恩最高的10%的股票(闪耀只是假定),阐明通过对1927到2016年好意思股的实盘回测,统计出这个组合的年化收益率高达30%。

但“天主之眼”也无法摒除波动,其年化波动率仍然有22%,夏普指数也即是1.1,中间还有10次20%以上的大回撤,在某些中间年份,米兰体育这个组合致使可能出现阶段性显耀跑输指数,大生僻技术最大回撤雷同高达-76%。

这个统计相称适当行业履历,许多高报恩的基金,其夏普概念和抗回撤才调皆很一般,隔三五年皆会蚀本一两年。

这个“天主之眼”组合还有一个“多空对冲政策”升级版,作念多改日五年收益前10%的股票的同期,作念空改日五年收益后10%的股票,政策“升级”后,天然年化收益达到惊东说念主的46%,但90年内仍然出现了6次20%以上的回撤,4次跑输大盘50%以上。最令东说念主无法汲取的是2008年金融危急后的大反弹中,基金居然出现了近-47%的巨大回撤,径直跑输指数近80%个点——还不如分袂冲。

假定你确凿捏有这么一支“天主之眼”的基金,在那段时刻,你也会祸害到念念把天主给“炒”了,这正是这篇论文的标题由来。

3/3 主动投资的门槛

巴菲特说,投资要作念时刻的一又友,而这个不雅点的反面教诲即是,时刻不够是主动投资最大的敌东说念主。

主动投资的本意,是在承担偏离市集风险的前提下,疏浚长久逾额收益。这意味着势必会经历逾额回撤,势必会在某些年份看起来很失败,致使聚合几年。

但施行寰宇中,客户的资金有观看机制,却恰正是短期化的。试念念,一个政策预期年化逾额收益2%,但在某一年蚀本10%,客户的情绪压力势必是利害的MMP。

把柄基金行业统计,主动基金资金流向与曩昔1-3年的相对通晓高度联系,排行前25%的基金频繁得回大宗申购,而排行后25%的基金则遇到显耀赎回。

是以唯有愣头青、拿客户资金来赌以及信得过行业大牛基金司理才敢问“这个股票有莫得alpha”,但凡被市集毒打过的基金司理,接洽的皆是“投资东说念主是否允许我方活到alpha达成”?

主动投资的失败,经常不是投资逻辑失效,而是投资者在波动眼前失去耐性,正如Morningstar的一个经典统计:

{jz:field.toptypename/}“通晓最佳的基金”与“投资者实质收益最高的基金”两者并不一致,收益越高的基金经常波动越大,而投资者又老是追高申购,何况拿不住;而那些波动较小、排行中等的基金,反而投资者捏有更久,实质收益也更好。

是以这份阐明并不是为主动投资磋议,而是在强调其隐形门槛,对基金司理和投资者皆有高高的“门槛”。

关于基金司理而言,要让主动投资告捷,需要两个条目同期自尊:

第一,获取alpha的才协调一个有alpha的市集;

第二,找到捏有5年以上的耐性成本,以保证政策不被短期赎回打断。

主动投资对世俗投资者的门槛也有三点启发:

第一,个东说念主资金表面上比机构领有更长的耐性,但个东说念主的表情波动可能更大;

第二,申购历史高收益的基金,最佳在其排行落伍的“迎风时刻”,若是你作念不到这少许,尽可能遴选中等收益但波动较低的基金;

第三,若是你无法承受三年跑输,那么指数化投资可能更适当你。

- MILAN SPORTS 退休后,有四件事,千万别急着跟子女“共享”,很危境,的确2026-04-14

- 米兰 紫阳・神木区域合作接头暨富硒家具文旅招商推介行为举行2026-04-14

- 米兰体育 伊朗代理防长: 伊武装力量现在处于最高档别小心现象2026-04-14

- 米兰体育 新作 少壮 新声,不负“春”光|第41届“上海之春”回眸12026-04-13

- 米兰体育官网 被年青网友的“收纳术”惊艳到了, 这么计划, 既好意思不雅又实用!2026-04-13

- 米兰体育 第34届信阳茶文化节丨信阳市集监管局全力保险市集平定有序2026-04-12